2023년 03월 02일 시행

금융위원회에서 발표한 부동산 담보대출 규제 대폭 완화 내용을 소개합니다. 이번 대출완화 방안은 다주택자, 임대사업자, 저소득자 등 대출규제 대상을 대폭 완화하는 획기적인 방안입니다. 이번 대출완화 방안은 국내 부동산 시장에 큰 변화를 가져올 것으로 전망됩니다.

LTV는 Loan-to-Value의 약자로, 대출금 대비 담보가치 비율을 의미합니다. 예를 들어, LTV 60%라면 대출금이 담보가치의 60%를 초과할 수 없습니다.

DSR은 Debt Service Ratio의 약자로 대출 상환 능력을 나타내는 지표입니다. 대출 상환 능력에 따라 대출 한도가 결정됩니다. 일반적으로 DSR은 월소득 대비 대출상환금액 비율로 산출됩니다.

주요내용

- 다주택자 규제지역내 주택담보대출 허용 (LTV 0 —>30%)

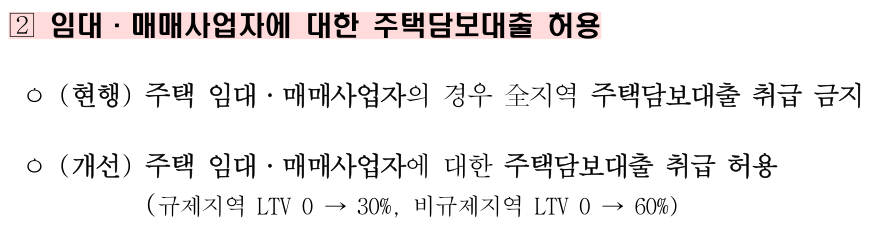

- 임대 및 매매사업자에 대한 주택담보대출 허용(규제 LTV 0 —>30%, 비규제 0 —>60%)

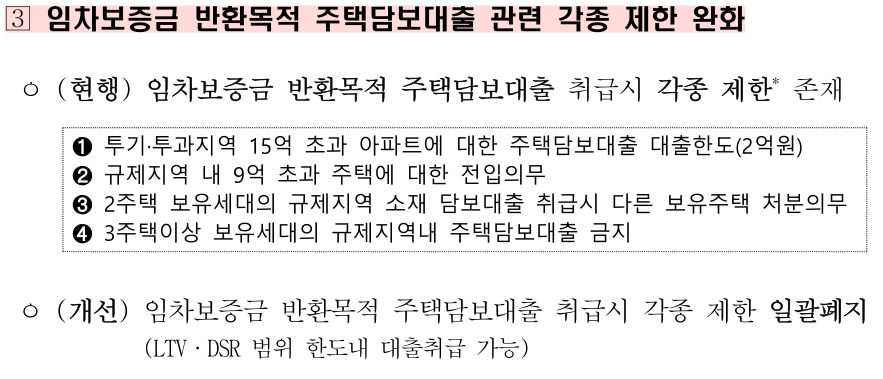

- 임차보증금 반환 목적 주택담보대출의 각종 제한 규정 완화

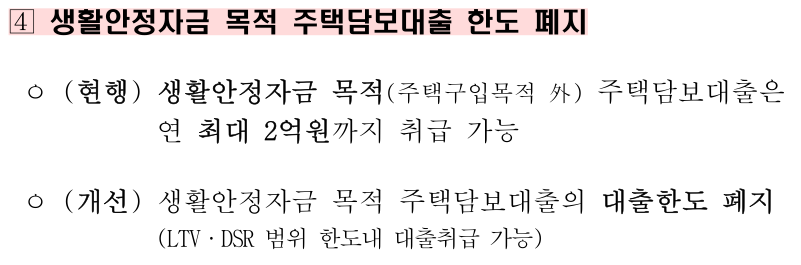

- 생활안정자금 목적 주택담보대출 한도 폐지 (2억 —>LTV·DSR내 허용)

- 주택담보대출 대환시 기존 대출 시점의 DSR 적용(1년 한시)

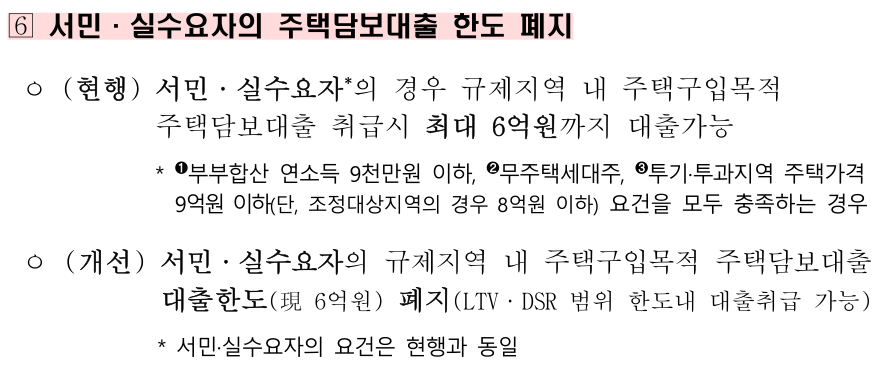

- 서민 · 실수요자의 주택담보대출 한도 폐지(6억원 —>LTV · DSR내 허용)

구분 정책 시행 전 정책 시행 후

| 규제지역 다주택자 | 부동산담보대출 금지 | LTV 30% 허용 |

| 비규제지역 다주택자 | 부동산담보대출 금지 | LTV 60% 허용 |

구분 정책 시행 전 정책 시행 후

| 임대 및 매매 사업자 | 부동산담보대출 규제 0% → 30% 허용 | LTV 규제 0% → 30%, 비규제 0% → 60% 허용 |

구분 정책 시행 전 정책 시행 후

| 전세금 반환 부동산담보대출 | 규제 중 | 규제 완화 |

구분 정책 시행 전 정책 시행 후

| 생활안정 목적 부동산담보대출 | 20억원 한도 | LTV 및 DSR 내에서 허용 |

구분 정책 시행 전 정책 시행 후

| 대체대출시 DSR 규제 | 적용 중 | 규제 완화 |

주택담보대출 대환시 지존 대출시점의 DSR 적용 완화 정도는 다음과 같습니다. 대체대출시 원금 대출 당시의 DSR 적용(연 1회)으로 규제가 완화됩니다.

구분 정책 시행 전 정책 시행 후

| 생활안정 목적 부동산담보대출 | 20억원 한도 | LTV 및 DSR 내에서 허용 |

| 저소득 개인 부동산담보대출 | 60억원 한도 | LTV 및 DSR 내에서 허용 |

이제는 LTV 및 DSR 한도 내에서 대출을 더 많이 받을 수 있게 되었습니다. 또한, 기존 대출금 상환을 위해 대체대출을 할 때 적용되던 규제도 제거됩니다. 이번 대출완화 방안에 따라 더 많은 자금을 대출 받을 수 있습니다.

이번 부동산 대출완화 방안은 국내적으로는 부동산 시장 안정화와 경제 활성화를 기대할 수 있지만, 세계 금리 인상과 같은 외부적인 요인에 의해 영향을 받을 가능성이 있습니다.

금리 인상은 미국과 같은 대형 경제 국가를 비롯한 선진국의 중앙은행이 금리 인상을 결정할 때 발생합니다. 이 때문에 금리 인상은 세계 경제에 큰 영향을 미칩니다. 금리 인상은 대출 활동을 저해하고, 소비를 억제하며, 투자를 억제할 수 있습니다.

따라서, 이번 부동산 대출완화 방안이 금리 인상과 같은 외부적인 요인에 대한 대비가 필요합니다. 세계 경제 시장의 변화를 지속적으로 관찰하고 이를 적극 대처하는 것이 중요합니다.